Pubblico un’analisi sul rapporto che lega la propensione dei ricchi a spendere o a risparmiare e la crescita delle economie, curata da Anthony Doyle, director retail fixed interest della casa d’investimenti M&G. L’autore non lo scrive, ma è implicito nel ragionamento: più un Paese penalizza i cittadini agiati, tassandoli e scoraggiandone la spesa, più cresce il rischio di stagnazione dell’economia. Lettura fortemente consigliata al premier greco Alexis Tsipras, che si accinge a varare una legge punitiva per i grandi patrimoni. E pure ai burocrati di Bruxelles che pare abbiano dimenticato la lezione senza tempo della reaganomics.

ANTHONY DOYLE

Economista di M&G Investments

Nel 1714, un filosofo di nome Bernard Mandeville pubblicò un poema dal titolo «La Favola delle Api: vizi privati e pubblici benefici». Il poema satirico narra la storia di un prospero alveare dove le api vivevano nel lusso e negli agi. Un giorno alcune api cominciarono a lamentare il loro stile di vita poco virtuoso e di conseguenza rifuggirono dalla loro avidità e stravaganza. Man mano che le api abbandonavano la loro propensione al lusso e alla spesa, scompariva rapidamente anche la prosperità dell’alveare stesso. Questo era il paradosso descritto da Mandeville: frugalità e virtù non condurranno a prosperità e dominio commerciale. Se le persone spendessero di più, avrebbero di più.

All’epoca, questo pensiero era rivoluzionario. Secondo la saggezza popolare il modo migliore per prosperare era attraverso il risparmio, non attraverso la spesa. Tuttavia, se le persone avessero comprato di più, si sarebbe instaurato un circolo virtuoso di cui tutti avrebbero beneficiato. Ci sarebbero stati più impieghi, salari più elevati, crescita dei profitti, un miglior tenore di vita. Parliamo di 300 anni fa. Oggi, il mondo sviluppato è un mondo di consumi. In generale, abbiamo smesso di produrre cose diverso tempo fa. Le imprese si sono affrettate a smistare all’estero le attività di produzione, desiderose di trarre vantaggio dai bassi salari a disposizione nei Paesi Emergenti. Il prezzo dei beni è in seguito diminuito, in quanto le compagnie hanno trasferito parte dei risparmi sui consumatori finali.

Negli Stati Uniti, la spesa per consumi delle famiglie (il valore di mercato di tutti i beni e servizi acquistati dalle famiglie) è pari a circa il 68% del Pil. Nel Regno Unito, rappresenta circa il 65%. In Germania e Giappone è rispettivamente pari a circa il 56 e il 61% . In queste enormi economie sviluppate, il consumo rappresenta circa due terzi del Pil. E forti tassi di crescita dei consumi condurranno in linea di massima ad un aumento della crescita economica.

Nulla di nuovo fin qui nel mondo dell’economia e delle politiche di governo. La novità risiede piuttosto nel documento di lavoro dal titolo «I ricchi e la grande recessione», pubblicato alla fine dello scorso anno dal Fondo monetario internazionale. Analizzando la recessione statunitense del 2008-2009, gli autori argomentano che le spiegazioni macroeconomiche convenzionali, fornite per la recessione, presentano alcune lacune. Di fatto, gli autori sostengono che i ricchi (ovvero il 10% dei nuclei familiari con il reddito più elevato e con un patrimonio netto medio di 3,3 milioni di dollari statunitensi) siano stati la causa delle oscillazioni dei consumi durante il ciclo di espansione e frenata. Si noti che l’aspetto finanziario della crisi non è preso in considerazione nel documento.

Anche se la crisi finanziaria ha avuto luogo oltre sei anni fa, gli economisti stanno ancora esaminando attentamente l’economia globale, alla ricerca di indizi per comprendere le cause della crisi. Emergono due ipotesi macroeconomiche chiave: L’ipotesi della disuguaglianza: a cominciare dagli anni ottanta, i redditi dei ricchi con risparmi elevati sono notevolmente balzati in avanti, mentre quelli della classe media sono rimasti stagnanti. I ricchi hanno prestato i loro risparmi alla classe media, che ha usato i fondi per speculare nel segmento immobiliare e mantenere i propri consumi, un concetto tecnicamente descritto con l’espressione anglosassone «tenere il passo con i Jones», ovvero il voler non esser da meno del proprio vicino di casa, dei propri pari, e via dicendo. Alla fine, le classi medie hanno accumulato troppo debito e smesso di acquistare immobili. Di conseguenza i prezzi delle case sono precipitati, portando i proprietari a) al default oppure b) ad aumentare i loro tassi di risparmio per ripagare i debiti. Anche il forte aumento dei prezzi del carburante nel periodo 2004-2007 non ha certo giovato alle prospettive per un recupero economico determinato dai consumi.

L’ipotesi della ricchezza: il forte aumento dei prezzi degli asset negli anni di boom ha incoraggiato i consumatori alla spesa, determinando una caduta dei tassi di risparmio. Quando i prezzi degli asset hanno cominciato a cadere, la ricchezza delle famiglie è crollata, provocando un collasso dei consumi.

Entrambe le ipotesi si concentrano sulla classe media (definita come il 90% più povero delle famiglie americane) e sull’impatto che i prezzi delle abitazioni hanno avuto sui tassi di consumo e di risparmio. Il documento è però particolarmente interessante in quanto offre una nuova analisi del comportamento dei ricchi nella fase pre-crisi: entrambe le ipotesi ignorano il ruolo svolto dai ricchi nel ciclo di espansione e frenata. La classe politica potrebbe trarre importanti conclusioni da questo documento, qualora volesse dare impulso alla crescita economica.

Si dà largamente per scontato che la classe agiata abbia una propensione marginale inferiore al consumo rispetto a quella meno agiata. Essendo il tasso di risparmio delle famiglie statunitensi sceso in un periodo di 30 anni ad un minimo del 2,5%, esso sembrerebbe suggerire che l’ipotesi della ricchezza sia quella più corretta, in quanto gli ingenti aumenti di ricchezza hanno dato impulso ai consumi.

Per considerare valida l’ipotesi della disuguaglianza del reddito, gli economisti dovrebbero osservare un incremento del tasso di risparmio in quanto il passaggio alla distribuzione del reddito verso i ricchi avrebbe creato risparmi in eccesso. La maggior parte degli economisti spiega questo dilemma (divario crescente e un tasso di risparmio decrescente) suggerendo che la riduzione dei risparmi della classe media ha superato l’aumento dei risparmi della classe agiata. Gli economisti del Fondo monetario internazionale sostengono che la spiegazione più probabile per la caduta del risparmio sia stata in realtà un aumento dei consumi da parte della classe media, accompagnato da un declino dei tassi di risparmio dei ricchi.

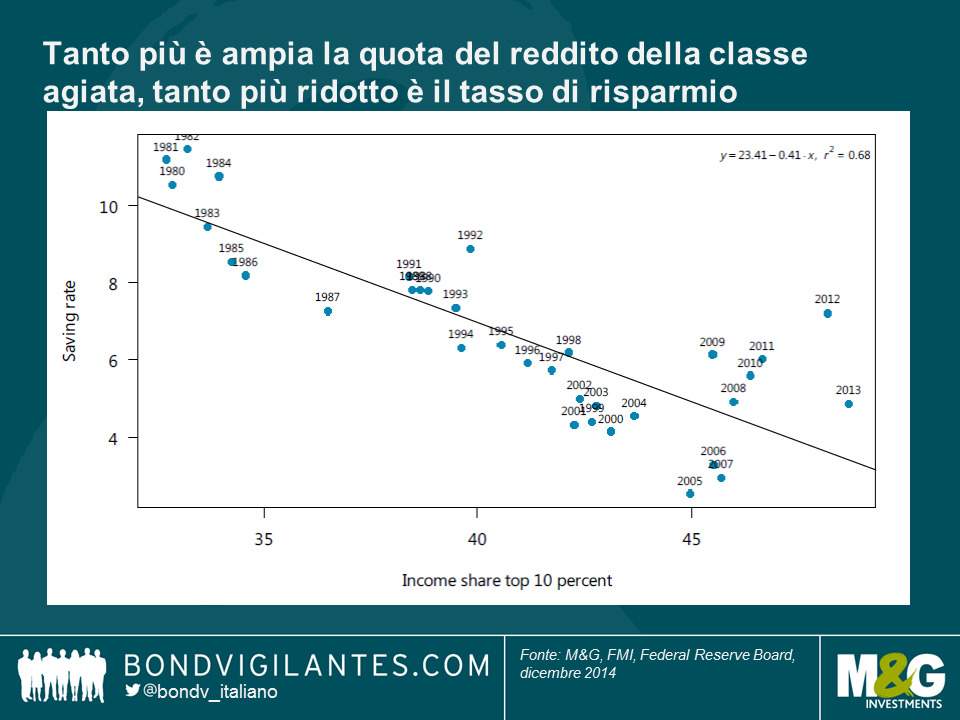

La teoria secondo la quale il declino della propensione al risparmio che ha spinto al rialzo i prezzi della abitazioni sia stato provocato dalla classe media è sbagliata. Per cominciare, il declino dei risparmio era iniziato decenni prima della recessione del 2008. Inoltre, la classe agiata possiede attualmente quote di reddito talmente elevate che è molto difficile per il loro tasso di risparmio deviare troppo dalla media. Il grafico sottostante mostra che la correlazione tra le quote di reddito dei ricchi e il tasso di risparmio è fortemente negativa: tanto più è ampia la quota del reddito della classe agiata, tanto più basso sarà il tasso di risparmio aggregato.

La conclusione chiave è la seguente: i ricchi devono aver giocato un ruolo chiave nel determinare il ciclo di espansione e frenata dei consumi in quanto sono loro ad aver ricevuto buona parte degli aumenti di reddito e ricchezza in quel periodo. Oggi, il divario di reddito negli Stati Uniti è più elevato che mai e il 10% più ricco possiede l’85% degli asset finanziari. L’allentamento quantitativo e i tassi di interesse ai minimi record hanno spinto il valore di questi asset finanziari ancora più in alto, in quanto i portafogli degli investitori sono stati ribilanciati verso investimenti a rendimento più elevato.

Gli autori concludono che «dato che i ricchi rappresentano ormai una fetta talmente vasta dell’economia e che il loro patrimonio è divenuto così esteso e volatile, gli effetti della ricchezza sui loro consumi hanno ora un impatto notevole sull’economia. Di fatto, la classe agiata potrebbe aver provocato buona parte delle fluttuazioni dei consumi aggregati durante il ciclo espansione-frenata». Questa conclusione cozza però con le ipotesi convenzionali proposte per il ciclo economico, che si concentrano piuttosto sul ruolo della classe media.

I ricchi stanno determinando sempre più il grosso della crescita dei consumi complessivi, che rappresenta la componente principale della crescita economica nei Paesi sviluppati. Se la classe politica vuole generare Pil, dovrà incoraggiare i ricchi a consumare e a ridurre i loro tassi di risparmio.

Le osservazioni di Mandeville di 300 anni fa sembrano ancora valide: le economie sviluppate nel ventunesimo secolo dipendono dai ricchi.

{kind=link}